房贷对于大多数年轻人来说都是一个不小的压力。当我们手头有了一些闲钱后,要不要考虑提前还贷呢?很多人都会考虑这个问题,毕竟贷款毕竟还算是欠着别人的钱,对大多数传统中国人来说,欠钱的感觉并不好受。今天小编就为您详解提前还款是否划算。

怎样提前还款才划算?

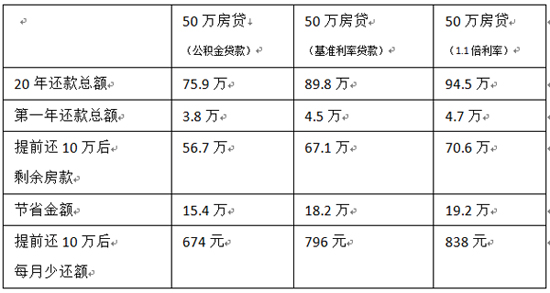

小李买了一套房120万元,向银行贷款50万元,贷款时间为20年。过了一段时间,小李自己手里攒了10万元,他打算把这10万元提前还给银行。我们来计算一下:

我们以目前市场上利率最低的公积金贷款为例,当前公积金利率为4.5%,贷款金额50万,贷款20年,在网上随便找一个房贷计算器算一下,20年后还款总额为75.9万。

假如我们手中有10万元,一年后进行了提前还贷,20年后,我们还款总额变为60.5万。由此算来,总的还款金额由75.9万减至60.5万,可减少15.4万。

有人会问,如果我的房贷利率比较高呢? 比如,贷款利率是基准利率的1.1的买房人,他们的贷款利率高达7.205%,他们适合提前还款合适吗?我们来计算一下:

同样的50万贷款,20年后本息94.5万,同样一年后提前还款,如果提前还贷10万,20年后本息还款额变为75.3万。还款金额减少了19.2万。

提前还款公积金和商贷节省额比较

由此可见,如果你正享受着公积金贷款或7折利率,那么不必急于还款。 商贷提前还款,节省的金额会更多,提前还款比较划算。如果你选择的是商贷和公积金构成的组合贷款,提前还房贷一定要先还商贷。

理财专家分析指出,在贷款的前几年,由于本金基数大,利息相应也高。因此,在贷款前几年尤其是前5年间,一定要争取多还款,使总贷款中的本金基数下降,则剩余贷款的利息负担也会相应减小。

如果我们不提前还款,用于投资呢? 我们以这10万元为例,以最为简单的5年定期存款来做投资,如存光大银行,5年定期存款利息为5.225%,满5年后再续存5年定期,直存到20年。20年后我们得到多少钱呢?本息总额为25.3万元!这也是一笔很大的收益。

这些情况不建议提前还贷

理财专家建议,很多人都喜欢提前还贷,不喜欢欠银行钱。但对于现在的财富管理理念而言,如果没有最大程度利用好资金的价值,是对资金的极大浪费。如果能够找到一款收益高于此贷款利率的投资产品,那完全可以通过投资获取收益来抵充贷款产生的利息。

如果是家里经营生意,手里需要更多的流动资金,这种不建议提前还款。分析认为,一般生意人的年化收益率往往在10%以上,再说生意人往往需要拆借资金,如果一旦用钱,再到银行贷款的话往往利率较高,所以不建议提前还贷。

风险抵抗力比较弱的家庭,不建议提前还贷:比如,张先生今年40岁,年薪30万元左右,太太全职在家照顾两个孩子。家庭财产如下:住房一套自住,市值300万元,有100万元房贷,月供6000余元。目前,家庭现金存款约10万元。这10万元,用于提前还房贷,还是投资?专家分析认为,手有余粮,心中不慌。作为普通家庭而言,需要留下家庭备用金,以防万一有意外发生。此种情况不建议提前还款。

哪些人适合提前还款

一、不愿意有负债,不想承受过大生活压力的人,关键是无债一身轻。买房毕竟是用来生活,如果一笔贷款放在头上是很重的负担,为此吃不好睡不好,那还是提前还了吧。

二、购房不久,处于还款初期的人。由于刚开始还贷,本金基数大,利息相应高,如果手头有闲置资金,而又没有较好的投资方向,提前还贷也是一个不错的选择。

三、希望将房子作为融资工具、从银行获取更多贷款的情况。近年房价上涨较快,部分房屋评估价值相比购买初期已经上涨较多,如果将房屋按揭贷款还清,再以房产抵押从银行贷款往往能获得更大授信额度。

加拿大华人网 http://www.sinoca.com/