李晓迪目前的财务状况主要有以下几个特点:

支出水平过高

以李晓迪目前这种家庭负担和年龄,收支出现赤字很不正常,已超出了合理范围。李晓迪需要克制自己的购买冲动,合理安排支出,增加储蓄率。

风险保障不完善

李晓迪没有参与任何商业保险,抗风险能力太弱,建议除了在单位交的“五险一金”外,再增加一部分商业保险。其实抵抗个人风险的最好方法,就是结婚生子,家庭的力量远大于一个人的力量。

调整资产结构

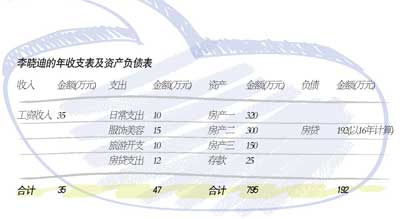

李晓迪的资产主要集中在房产上,需要侧重增加流动性及收益较高的资产比例,以调整资产结构。由资产负债表可以看出,她的固定资产比例过高,金融资产(只有25万元存款)比例过低,且结构单一,短期内尚可,长期对抗风险及通胀的能力差。

需要增加“财产性收入”

具体来说,将闲置房产出租,将手中低息的储蓄转化成为相对高息的理财产品,每个月固定的储蓄也转化成为基金定投。

解决建议

钟永斌

广发银行总行财富管理顾问

安全感――只能自己给自己

针对李晓迪目前的财务状况,必须改变自己,无论是消费习惯、投资理念还是生活态度,都需要做出调整甚至重塑,才能消除不安全感,实现养老规划。建议采取如下措施,铺就一条适合自己的财富突围之路:

改变消费习惯,好日子不总是很贵

目前李晓迪每年处于入不敷出的状态,年收入为35万元,年支出达47万元,收支结构很不健康,这也是李晓迪积累财富的最大障碍。考虑到她面临职业“瓶颈”,收入增长空间不算大,建议适当降低消费,提高资金结余比例。对高薪女白领来说,养成正确的生活态度、消费习惯最为重要。

盘活“沉睡资产”,增持“优质资产”

从目前来看,工资性收入是李晓迪收入的主要甚至是唯一的来源,建议开拓投资渠道,增加投资性收入。由于目前李晓迪的固定储蓄为25万元,未做任何投资,建议实施资产配置策略,盘活该“沉睡资产”。若李晓迪为平衡型客户,风险承受能力中等,建议将50%左右的储蓄存款配置到股票型基金、债券型基金、融资类信托或黄金等收益相对较高的资产中。长远来看,这些资产的收益率都可以跑赢通胀。

另外,李晓迪每个月5000元的“强制储蓄”可以变为基金定投或黄金定投等方式,长期坚持将会有让人惊喜的回报。作为一种日积月累的投资方式,基金定投、黄金定投最为符合高收入女性的特点,而且还起到了节制消费的作用。加上定投的投资方式起到了平摊成本的作用,将在一定程度上降低投资风险,最为适合像李晓迪一样投资经验不足的投资者。

没有另一半,再不能没有风险管理

由于李晓迪是单身人士,缺乏夫妻双方互相的经济支撑,所以个人风险相对较高,一旦失业或失去收入能力,或者出现意外,没有“另一半”可以扶助共渡经济难关。另外,李晓迪还将一个人完全独立面对养老、医疗等难题。因此,建议李晓迪加强风险管理,构建风险的“防护网”:一方面,必须留足6个月的生活应急准备金,以备不时之需;另一方面,建议李晓迪全面配置保险,对李晓迪这样的高薪单身人士来说,要尽快实现分红险、人寿险、意外险、疾病险的全面保险覆盖。值得注意的是,李晓迪的经济支柱就是自己,所以应该优先为自己进行投保,将自身风险转移到外部。

加拿大华人网 http://www.sinoca.com/