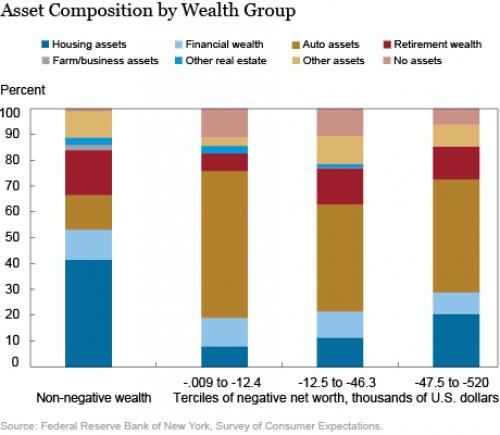

图3:家庭资产组成统计图(从左到右依次为零资产到重度负资产,图注相同)

相对而言,造成这一结果的原因在于那些净资产为负值的家庭缺乏拥有自己的房产所有权: 净资产为负值的家庭中,只有20%的家庭拥有房产;而净资产为正值的家庭中,75%的家庭拥有自己的房产。

因此,那些净资产为负值的家庭如何才能解决住所问题?对他们来说,租房也就显得理所当然,并且可以结束那种花费可支配收入中的绝大部分,来购买自己没有最终归属权的资产问题。

纽约联储提供了一些非常有趣的观察结果:

在调查数据中可以看到总体的模型,这个模型与目前多个不确定来源的储蓄生命周期模型有广泛的一致性。在这个模型中,人们通常都是在年轻时进行借贷,而后随着年龄增长开始储蓄和偿还贷款。在净资产为负值的人群中包括学生群体,他们通过贷款来资助自己在人力资本方面的投资。对他们来说,这些负资产只是暂时的,而不是处于永久地位。净资产为负值的家庭同样也包括家庭遭受负面冲击的问题,比如房地产跌价,家庭成员健康出现问题。这种情况同样也存在与那些以女性为主的单亲家庭中。

以上的观察同样也可以解释美国国内储蓄利率持续增长的原因。很多地方联储对于储蓄利率增长颇为懊恼,并希望强迫消费者去花掉他们自己辛苦赚来的血汗钱。分析师们表示,造成这种情况的直接驱动力是与预期相反且无法维持的债务不可能在短期内得到偿还,因为对包括学生在内的很多人来说,他们缺乏高薪的工作。

最后,纽约联储的结论特别值得读者们注意:

过去三年时间里,对于财富差距拉大的问题存在很多讨论。正如上文所提到的,鉴于学生贷款对解释家庭净资产为负值的问题有非常重要的作用,越来越大额度的学生贷款及其缓慢的偿还速度很有可能导致了家庭净资产负值增加和贫富差距拉大的社会问题。

还有一线希望是:“另一方面,过去几年中观察到房地产市场的持续复苏,可能会帮助负资产家庭在走出净资产为负值的局面。”

这个设想只有一个问题:房地产市场的复苏很大程度上有利于那些相对富裕的人,而越来越多的人口比例将保持原状。因此通过这种传统的方式,也就无法建立财富或资产方面的平等。最后,还存在量化宽松的问题,其推动了金融资产的价值远高于实物资产。事实上,相对于金融资产(股票和债券),实物资产中的房地产目前处于历史最低水平。

名义上来说,学生贷款确实是破坏家庭资产负债表的一个关键因素,其导致超过15%的美国家庭存在负资产问题,同样也是造成财富差距拉大的主要推手。但是报告完全忽视了各地方联储在财富不平等方面的助推作用。评论解释说:“民粹主义愤怒激增背后的真正原因是中央银行”。

加拿大华人网 http://www.sinoca.com/