新闻配图

中美之间的这一场金融大决战战大概率将决定未来50年中美两国的国运。这是一场持久战,着急暴富的人会成为炮灰,做长周期大布局的人才能享受抗战胜利的果实。

目前IPO注册制还没实施,股市融资基本上还是被国企央企吃独食,绝大部分私企还在焦急地等待着。因此IPO注册制才是A股超级牛市的主角,主角没出场,却讲牛市已经终结是可笑的。超级牛市是中国八年金融抗战的必然结果,现在只是八年金融抗战的前场。

超级去杠杆化一般是十年左右,中国应该是2013底进入超级去杠杆化,将在2022年左右完成这一进程,这一历程可以说是捍卫中国改开成果,避免完全拉美化的金融抗战,堪比八年抗日战争。

自2015年6月12日上证综指收盘于过去七年来的最高点--5166.35,至7月3日,上证综指已经已经下挫29%,深证综指[-0.91%]更是下挫32%。如果以距最高点跌幅超过20%作为进入熊市的标准,中国A股已经进入了熊市。

但是这个定义也并不可怕,比如1989年10月19日(著名的黑色星期一),美股道琼斯指数暴跌22.61%(史上最大单日跌幅记录,记录至今无从打破),照理说美股应该进入熊市了,但是1989年底道琼斯指数高达2753点,随后进入1990年代,美股继续上涨了整个1990年代。美股这个超级牛市从 1982年启动,在1987年遭遇历史上最血腥的暴跌,之后保持上涨,一直延续到2000年互联网泡沫破灭,时长达18年,成为百年难得一见的超级牛市。不管股灾还是任何灾难,放在当时当地这样一个二维世界里也许是切肤之痛,但如果放入漫漫时间的长河里,形成一个三维的世界,很多灾难其实不值一哂。

目前,中国A股自2015年6月12日至7月3日的这一轮暴跌是过去25年最严厉的三周暴跌,但这并没有什么可怕的,因为中国超级牛市的框架还在。

中国超级牛市

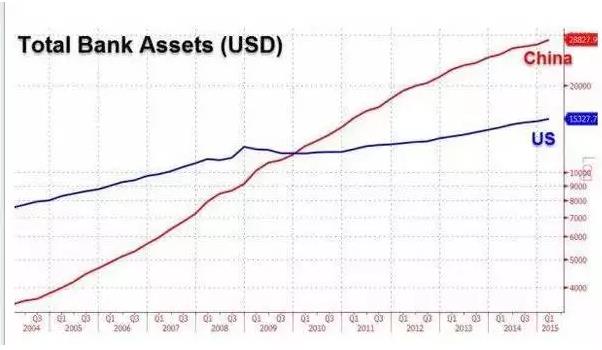

中国超级牛市的框架是什么呢?大家先来看一张图

如图所示,自2008年全球金融海啸以来到2015年第一季度中国的银行总资产几乎增加了20万亿美元,而同期美国的银行总资产只增加了区区2.7万亿美元。美国在连续搞了3轮量化宽松的情况下,银行资产才只增长了2.7万亿美元,而中国央行虽然没有搞量化宽松,但其银行资产的增加几乎是美国的9倍。中国的银行资产总规模在08年金融海啸前远小于美国,到如今已快是美国的一倍。

给大家解释一下什么是银行资产。银行资产就是银行借给消费者和商业机构的贷款,包括房贷,车贷,信用卡贷款,个人贷款,地产开发贷款,固定资产投资贷款。因此银行资产规模增加过快绝非什么好事,不要以为全世界最大的几个银行都是中国的了,是如何值得国人骄傲的事。因为银行资产规模增加过快,就意味着中国经济的债务规模增加太快,债务杠杆太高,到一定程度势必触发系统性的债务危机。

读者到这里是不是有些困惑?谈中国A股牛市的未来怎么聊起银行来了?因为在你们的心目中,你们往往只在乎股市的顶在哪,底在哪,好逃顶,好抄底,然后通过这个高抛低吸的过程套利。股市充其量就是个套利的投机工具。这就是大多数中国人对股市先入为主的看法,由此他们就忽视了股市的本质:股市和银行一样,是融资渠道。因此要了解A股牛市的未来,就必须了解A股作为融资渠道的未来,而要了解融资渠道,就必须了解银行。

银行垄断中国融资市场

再说银行,银行几乎是垄断了中国的融资市场。银行贷款是间接融资的最主要形式。目前在中国的社会融资总量中人民币贷款(间接融资)占比在80%左右(其中银行贷款占比在60%左右),而直接融资(以股市和债市为主)占比只有百分之十几。这和美国的情况刚好相反,美国的融资总量中,直接融资占比在70%以上,美元贷款占比只有20%多。这种融资结构的巨大差异是导致中国融资贵融资难的最大一个原因。中国企业融资难不能再执着于埋怨银行偏心央企国企了,因为企业融资的主要管道本就不该是银行,而是股市和债市。

银行不能通过扩张信贷来解救中国企业,这并不是把央企国企和私企一视同仁视如己出的道德问题,而是一个经济现实的问题。在2008年到2014年间中国银行[0.30% 资金 研报]总资产/GDP占比从201%飙升至269%,增速惊人,且达到了前所未有的水平。国际清算银行做过一个研究项目,通过对现在14个发达国家在过去140年左右的这样一些债务数据和货币发行数据做了一个研究,发现了这么一个规律,一旦银行资产对GDP的占比增速过快,且达到了一个前所未有的高度,那么它预示着超级去杠杆化(非常严重的金融危机)爆发的可能性就相当高了。所以,中国在宏观经济层面的杠杆也已经到了可以引发严重金融危机的地步了。在这种情况下,强迫中国银行业通过激进的扩张其信贷资产规模的形式来为中国企业解决融资困境,其结果无异于饮鸠止渴,最终银行与企业难免玉石俱焚。加拿大华人网 http://www.sinoca.com/