新闻配图

上周,我们解释了为什么所有的一切都可以归结为石油美元的死亡。

中国汇率制度转型代表着这样一个举动,即让市场在决定人民币汇率的过程中发挥更大的作用。法国巴黎银行的摩尔-豪(Mole Hau)上周所描述的人民币汇率现状,“虽然每日固定汇率被用来去固定即期汇率,中国人民银行现在看起来是在用即期汇率去决定每日固定汇率,这样一来,如果市场真有决定汇率作用的话,市场决定汇率的这种作用短期内也被削弱了。”当然市场作用的削弱意味着中国人民银行作用的提升,这反过来又意味着中国外汇储备的清算,或者更简单的说来,中国对美国国债的大规模抛售。

Zerohedge分析称,数百亿美元美国债券的清算本周上了美国新闻的头条,这个世界突然意识到,当各个国家开始削减他们外汇储备的时候这意味着什么。

中国在10个月前就开始了其划时代的转变,要想真正理解事情的真相,我们就必须在中国划时代转变的背景下来看待中国对美国国债的清算。去年,沙特决定使用原油价格来让美国页岩油气生产商破产,并同时能获得一些“附加的外交利益”(比如对俄罗斯的影响),这为产油国家带来了新的纪元。随着石油价格的下跌,突然之间,石油美元的流动开始干涸。多年以来,就是这些美元在一个牵涉了每个人的良性循环中回流进了美元资产。这个系统(石油美元)的死亡意味着,在沙特等国被下跌的石油价格逼迫着去使用他们的外汇储备来支撑本国金融时,几十年来出口石油美元资产(如美元回流)的流动第一次出现了负向。当然石油价格的持续下跌并不会对破解大宗商品难题起到作用,而随着商品货币的下跌,人民币盯住美元的汇率政策意味着中国出口驱动的经济会变得越来越不具备竞争力。这是中国会进行人民币贬值和随后外汇市场干预的线索。

简言之,中国的外汇管理意味着北京也加入了全球美元资产清算的行列。而由于石油美元系统的解除,美元资产的清算加速了。要理解美元资产清算的影响,可以看下美银美林在1月份所说的:

在石油繁荣的年代,石油出口国使用出口石油的收益来为他们进口货物和服务提供资金,并把石油收益中的一部分盈余存储进了外汇资产。‘石油美元’的回流帮助促进了全球需求,增加了全球流动性和推高了资产价格。现在石油价格出现了崩溃,石油出口国的对外和财政收支平衡受到了损害,随之而来的石油出口国的低进口和外汇储备送返值得我们关注。

亚洲-美元的回流可能会部分替代石油美元的回流。亚洲主权财富基金(2.8万亿美元)占到了总主权财富基金的39%,并且还有可能会快速增长。中国的主权财富基金,还有香港,新加坡和韩国的主权财富基金都排名全球前15。

是的,亚洲-美元的回流可能会部分替代石油美元的回流。除非一个大的亚洲国家突然之间被迫去大规模的出售美元资产。在这种情况下,亚洲-美元回流非但不会替代石油美元回流,而且”东方清算“还会为石油美元回流添柴加火-大量的添柴加火。这正是即将在我们面前展开的。

对上述美银评注的仔细阅读会让我们知道,如果只是紧紧的盯着官方的外汇储备量,那么石油美元效应的潜在规模可能会被低估。迅速检查一下卖方(指新兴市场国家出售外汇)的活动,我们就会认识到瑞士信贷集团“新兴市场储备长期下行趋势”的评注。瑞士信贷集团认为,如果只关注官方的储备,那么新兴市场的外汇储备下行趋势可能会很轻易的就被低估了。

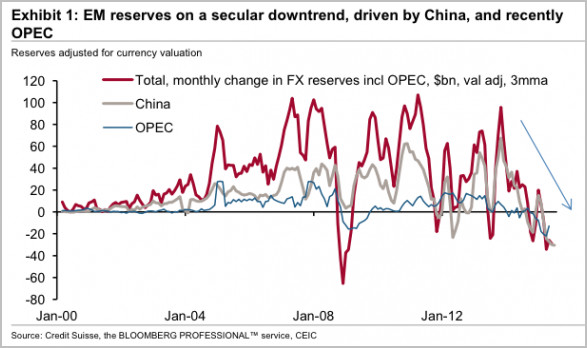

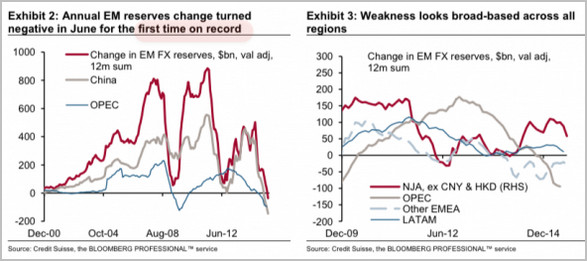

首先,来看看图片中的趋势(尤其是图2):

图1

图2

进一步来讲,外汇储备的解除规模被大大的低估了,原因如下:

截至目前,今年新兴市场外汇储备的下跌只占到了新兴市场外汇总储备的2%。但是,新兴市场央行从美元外汇持续的购买者变为储备资产的抛售着,这所蕴含的意义更重大。重要的是,官方的储备量很有可能低估了石油出口国家“石油美元”积累反面(即石油美元抛出)的全面规模。

重要的是,石油出口国家央行的官方储备有可能低估了石油出口国家“石油美元”积累反面(即石油美元抛出)的全面规模。这是因为这些石油出口国家石油收益的大部分被纳进了主权财富基金,而主权财富基金是不记录入外汇储备的(俄罗斯除外,俄罗斯把主权财富基金也记录为外汇储备)。加拿大华人网 http://www.sinoca.com/