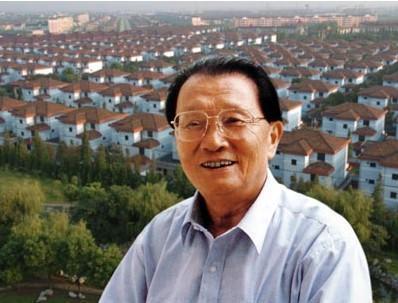

3月18日18时,原中共江苏省江阴市华西村党委书记吴仁宝因患肺癌医治无效,在华西村家中逝世,享年85岁。他被称为“中国最有名的农民”,曾将贫穷落后的华西村建设成为中国公认的“天下第一村”。他曾于2005年作为封面人物登上美国《时代周刊》。

作为华西村的领头人,吴仁宝的去世肯定对华西村的发展有影响,华西股份是华西集团下属的上市公司,股价或会受一定的冲击。

公司简介:

华西股份是化纤行业的龙头企业之一,是华西集团在资本市场上倾力打造的旗舰,汇集了集团在纺织化纤领域的核心优质资产。公司还涉足国际贸易,食品饮料等多个热门行业,综合运营能力强。公司在发展战略上,将以现有主营业务为基础,积极实施突出主营业务的多元化经营战略,适时收购兼并资本经营,目标是将公司打造成行业内领先的一流企业。此外公司还参股多家金融类公司股权,江苏银行,华泰证券等都纳入囊中。

主营业务和财务分析:

从公司的2012年年度报告中可以看出,公司的主营业务为涤纶短纤维,因产品价格下降,收入下降4.39%,毛利率下降2.49%。报告期内出售华泰证券股票1254万股,税后净利9929万元,控股子公司华西化工码头贡献5378万元,两者收入成为公司利润的主要来源。对业绩推动明显,但不可持续。预计公司未来业绩的增量有限。

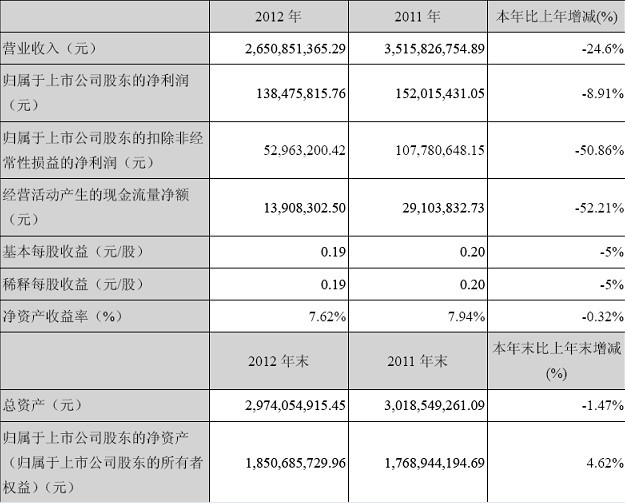

2012年公司实现营业收入26.51亿元,同比下降24.6%;归属母公司净利润1.39亿元,同比下降8.9%;2012年公司综合毛利率为5.6%,同比下降1.15个百分点,2012年公司净利率为5.2%,同比提高0.9个百分点;实现每股收益为 0.19元。

华西股份主要财务指标

券商评级:

华西股份:化纤业务谨慎 继续向服务业转型

2013-03-05 类别:公司研究机构:民族证券研究员:齐求实

涤纶短纤业务须看棉花的景气周期,公司转型的故事仍在继续。涤纶短纤直接替代棉花,但我们预计未来棉价仍将保持目前的平稳水平,公司业绩未来波动的区间可能有限。另外,公司的年度报告里披露了未来的愿景:“以公司确立的创建现代服务业企业为目标,以化工仓储物流业务为转型发展的切入点,积极寻找契机,加大向现代服务业转型的力度”。

盈利预测与投资评级。我们对仓储业务进行谨慎估计,预计公司2013-2015年EPS为0.15元、0.13元、0.12元,给予“中性”投资评级。

风险提示:聚酯、短纤业务持续低迷的风险,仓储物流业务转型进展缓慢的风险。

华西股份:涤纶短纤盈利有望好转 持有评级

2013-03-05 类别:公司研究 机构:中银国际研究员:苏文杰

我国PTA2012-2013年产能预计合计增加1,420万吨,从2012年下半年开始我国PTA呈现过剩状态,从2012年PTA价格的低迷可见一斑。随着新增1,420万吨PTA的投产,我国PTA将呈现过剩状态,未来涤纶短纤价格走势将于PTA的相关性会降低,我们认为随着PTA产能过剩状态的出现,再加上2013年纺织服装有望比2012年有所好转,涤纶短纤价格将走出独立性,这将有利于增强涤纶短纤的盈利空间。

评级面临的主要风险产品及原材料价格波动超预期的风险。

估值我们下调盈利预测,预计2013-2015年每股收益分别为0.24元、0.28元和0.31元,基于18倍13年市盈率,目标价由4.20元上调为4.27元,维持公司持有评级。

加拿大华人网 http://www.sinoca.com/