本报记者 陈植 上海报道

又见闪电崩盘!

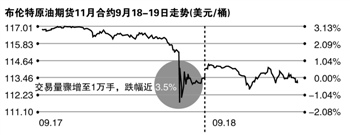

这回只用3-4分钟,就让洲际交易所(ICE)布伦特原油期货11月合约价跌去5美元/桶,盘中跌幅一度接近3.5%。众多对冲基金都对这场发生在北京时间9月18日凌晨2点前的原油期货闪电崩盘感到茫然。

“毫无任何征兆。”一位美国对冲基金经理说,多数对冲基金只能临时改变基于美联储QE3实施看涨原油期货的投资策略,止损出局。

知情人士透露,美国商品期货交易委员会(CFTC)已开始与芝加哥期货交易所(CME)和ICE协调,联手调查原油期货闪电崩盘原因,目前要求各大做市商与高频交易运营平台递交其间的交易记录。

“元凶”证伪

截至本报发稿时,美国对冲基金界已列出引发原油期货闪电崩盘的几大“元凶”。

多数对冲基金矛头直指高频交易(编者注:高频交易是指从那些人们无法利用的极为短暂的市场变化中寻求获利的计算机化交易,比如,某种证券买入价和卖出价差价的微小变化,或者某只股票在不同交易所之间的微小价差。这种交易的速度如此之快,以至于有些交易机构将自己的"服务器群组"安置到了离交易所的计算机很近的地方,以缩短交易指令通过光缆以光速旅行的距离。)。在他们看来,在布伦特原油期货崩盘前一分钟,ICE原油期货交易量不到200手,但在崩盘的最早一分钟内,交易量骤增至1万手。能在如此短时间完成高密集量的成交量,只有高频交易能办到。

目前,高频交易占原油期货交易市场日成交量的50%以上,任何一个高频交易平台的技术性故障,都能引发闪电崩盘的多米诺效应。

然而,CME随即声称没有发现任何技术故障引发油价暴跌。

“有一个从数家大型对冲基金传来的说法,称数家大型资产管理机构担心美国即将释放战略石油储备而选择在某个时间集中抛盘,引发闪电崩盘。”上述对冲基金经理透露。

去年6月国际能源机构(IEA)联合释放原油战略储备,一度导致布伦特原油(低硫度品质高)和迪拜原油(高硫度品质低)间的价差从9.2美元/桶迅速回落至3.3美元/桶,令大批买涨两者价差扩大的大型资产管理公司止损离场。

出于担心,大型资产管理公司提前行动,对布伦特原油期货大举高抛低吸调整持仓成本,预防历史重演。不过,美国政府官员大跌后迅速否认即将释放战略石油储备,让猜测不攻自破。

中国结算因素?

迟迟找不到“元凶”,让这场大跌的始作俑者显得神秘。

记者了解到,也有部分对冲基金经理相信,原油期货闪电崩盘与近期外媒报道“中国开始直接使用人民币进行石油进出口的结算”不无关联。

“无论这个消息是否属实,都会极大影响对冲基金对原油期货估值的重新判断。”前述对冲基金经理说,以往他们搜集一定期限全球原油交易金额(以美元计价),估算全球原油市场的供需关系改变趋势,一旦中国采用人民币结算石油进出口,这部分交易数据将无法纳入对冲基金的监测范畴,容易导致中国的原油进口贸易需求量被调低,成为对冲基金大举沽空的新借口。

“其实在页岩气革命令美国从原油进口国逐步转为能源出口国后,对冲基金在原油期货投资方面更像惊弓之鸟。”他强调说。

此次事件再度引起CFTC对高频交易技术故障的强烈关注。

上述知情人士透露,CFTC协同CME、ICE调查该事件的重点,首先是通过收集做市商与高频交易运营平台的原油期货交易记录,确定是否存在高频交易“误操作”。

“通过调查原油期货闪电崩盘事件,CFTC打算强化所有场外交易必须纳入场内交易监管的要求。”他透露,以美国高频交易公司Getco为例,目前 Getco花大量精力,研发扫架订单(Intermarket Sweep Order)交易模式,即接收客户订单的交易中心能立刻在场内或OTC执行交易,无需其他报价因素,以满足美国金融监管部门要求所有OTC场外交易必须纳入场内交易监管体系的要求。(来源:21世纪经济报道)

编者注:美元与国际原油之间的关系

原油价格上涨所带来的通胀压力会给美元带来贬值压力,而美元贬值所带来的直接后果就是以美元计价的原油价格也随之上调。据专家估计,原油价格和美元汇率不之间的相关系数是-0.7.也就是说,高油价往往和弱势美元同时出现。当前的全球经济失衡的一大表现就是美国存在巨额的财政赤字和经常项目赤字的双重赤字格局,美元存在着中长期大幅贬值趋势。如果美元贬值的预期不能消除,那么国际原油价格居高不下的格局有望持续下去。

人民币若加入结算带来的影响

由于国际油价是以美元作为结算货币,美国自三次QE大量印钞后,美元出现贬值预期,国际油价在美元贬值预期下出现暴涨。如QE3出台后,国际油价一度暴涨至每桶100美元。此时如果人民币加入结算,则可能缓解国际油价对美元的依赖,国际油价暴涨的部分会因此跌回去。因此可能出现原油价格下挫的情况。

加拿大华人网 http://www.sinoca.com/